中学公民には、「直接」「間接」という名の比較する事柄多いですので、それぞれにおいて、確実に覚えていく必要があります。また、4つの社会保障制度(社会保険・公的扶助・社会福祉・公衆衛生)の比較と違いをまとめています。入試でもこのような比較対象となるべき項目はよく出題されます。社会保障について、公民でも終盤に習うこともあって、ないがしろにされがちですので、しっかりここで覚えておきましょう。

財政収入

財政収入(歳入)とは、国の収入といべきものですが、その内訳は、租税と公債金がほとんどです。

- 租税・印紙収入…ほとんどが税金による収入で、一般会計の中で最も大きな割合をしめています。

- 公債金…国債の発行による借入金です。

- 租税…国税、地方税、直接税、間接税などがあります。

国税

国税とは国がかける税金のことです。国税は直接税を中心とした体系になっていますが、消費税の導入によって徐々に間接税のウエイトが高まっています。

地方税

地方税とは、地方自治体がかける税金です。地方税は道府県税と市町村税と分かれ、さらに一般的に経費にあてるための普通税と、特定の費用にあてるための目的税とに分かれます。

直接税と間接税

| 種類 | 直接税 | 間接税 |

|---|---|---|

| 内容 | 納税者と担税者(実際の負担者)が一致する税 | 納税者と担税者が異なる税 |

| 例 | 法人税・所得税・相続税・贈与税など | 消費税・印紙税・ゴルフ場利用税など |

消費税は収入の少ない人の負担率が高くなるという問題がある。また、所得税は、所得が多いほど税金が高くなる累進課税がとられている。

直接税のメリット・デメリット

- メリット…納税者の経済的な負担能力に対して、細かい配慮ができる。

- デメリット…収入が増えれば税負担も増えるため、勤労意欲を損ないやすい。

間接税のメリット・デメリット

- メリット…消費税の額が同じなら、所得の大きさに関係なく、同じ負担を負う。

- デメリット…低所得者ほど税負担が重くなる傾向がある。

租税(税金)の役割

国民の「健康で豊かな生活」を実現するために、国や地方公共団体が行う活動の財源となる。私たちは一人では生きていけません。税は、私たちが社会で生活していくための、いわば「会費」といえます。

租税(税金)の徴収方法

租税の徴収の方法には、

- 申告納税制度…納税者が自主的に収入を申告し、税務署の査定を経て税金を納める

- 源泉徴収制度…会社などの給与の支払い者が、給与を支払う際に、あらかじめその税額を差し引いて徴収します。

粗税の原則

課税する際に守るべき原則に 次のようなものがある。

- 公平の原則…租税の負担は、収入に比例して公平であること。

- 明確性の原則…納税の期日・方法・金額などが明確であること。

- 便宜の原則…納税の時期や方法が、納税者に便利であること。

- 徴税費最少の原則…徴税費用ができるだけ少なくてすむこと。

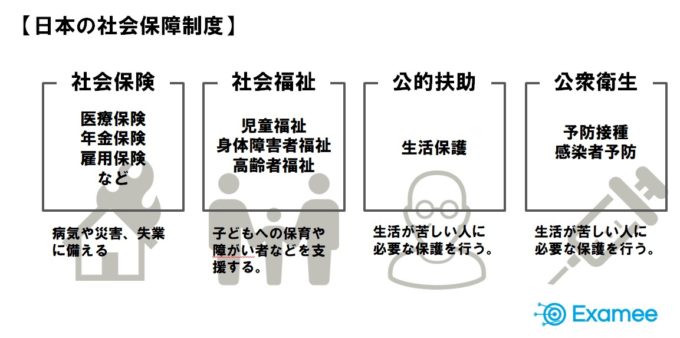

日本の社会保障制度

わが国の社会保障制度は、憲法第25条の「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。」(生存権)という規定に基づいて、社会保障制度が整備されてきました。

わが国の社会保障制度は、社会保険・公的扶助・社会福祉・公衆衛生の4つの柱で構成されています。

社会保障

| 保障 | 社会保険 | 公的扶助 | 社会福祉 | 公衆衛生 |

| 内容 | 個人と会社が保険料を支払い、病気になったり高齢なったりした時に給付を受ける | 生活に困ってる人々に生活費や教育費などを支給する | 自立が困難な人々の生活を保障し、福祉を向上させる | 感染症の予防などを行う |

社会保険

日常生活の中で「社会保険」という言葉が使われる場合、会社で加入する健康保険と厚生年金のことを指すケースが多いように思われます。実際には狭義での社会保険とは、「医療保険」、「年金保険」、「介護保険」の3つのことを指します。

公的扶助

生活に困窮し日常生活を営むことが難しい人に対して、国が最低限の生活を保障する制度。日本国憲法で規定されている「健康で文化的な最低限の生活を営む権利」の保障を実現するもので、生活保護がこれに該当する。医療扶助、生活扶助。住宅扶助などがあり、これは生活保護法に基づいて行われます。

社会福祉

生活困窮者、身寄りのない老人・児童、身体障害者など、社会的弱者に対する公私の保護および援助。生活保護法・児童福祉法・母子及び寡婦福祉法・老人福祉法・身体障害者福祉法・知的障害者福祉法などによって国や地方公共団体が行うものや社会福祉法によって社会福祉法人が行うものなどがある。

公衆衛生

地域社会の人々の健康の保持・増進をはかり、疾病を予防するため、公私の保健機関や諸組織によって行われる衛生活動。母子保健・学校保健・老人保健・環境衛生・生活習慣病対策・感染症予防など。

コメント