ネットだけで点数が上がる中学生のための勉強サイト

国語

数学

理科

社会

英語

面接

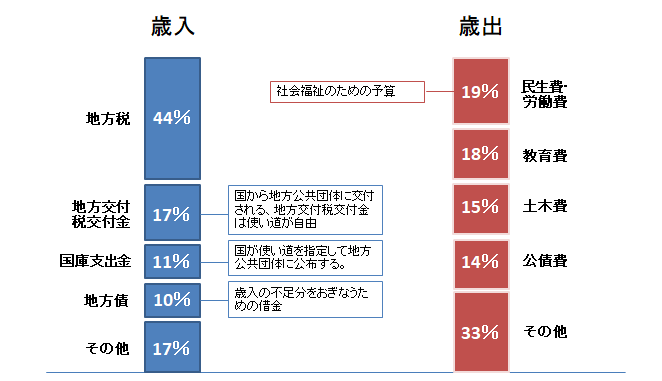

zaisei

地方財政

2018.11.16

知りたいを検索

コメント

メニュー

国語

数学

理科

社会

英語

面接

ホーム

検索

トップ

サイドバー

テキストのコピーはできません。

コメント